Hướng dẫn Thủ tục giải thể công ty 2 bước mới nhất 2026

📑 Mục lục bài viết

Giải thể công ty là quá trình pháp lý phức tạp, đòi hỏi doanh nghiệp phải đi qua hai bước chính: thông báo giải thể kết hợp chấm dứt hiệu lực mã số thuế, sau đó hoàn tất hồ sơ đăng ký giải thể tại Phòng Đăng ký kinh doanh. Bài viết này hướng dẫn chi tiết thủ tục giải thể công ty theo quy định hiện hành, kèm dịch vụ chấm dứt hoạt động chi nhánh, văn phòng đại diện và địa điểm kinh doanh do MIENNAM Services cung cấp trọn gói.

Lưu ý: Trước khi nộp hồ sơ đăng ký giải thể, doanh nghiệp bắt buộc phải hoàn tất việc chấm dứt hoạt động của tất cả chi nhánh, văn phòng đại diện và địa điểm kinh doanh trực thuộc. Đây là điều kiện tiên quyết được quy định rõ trong pháp luật doanh nghiệp hiện hành.

Khi nào doanh nghiệp phải giải thể

Theo Điều 207 Luật Doanh nghiệp 2020 (sửa đổi, bổ sung năm 2025), doanh nghiệp giải thể trong các trường hợp:

- Kết thúc thời hạn hoạt động đã ghi trong Điều lệ công ty mà không có quyết định gia hạn

- Theo nghị quyết, quyết định của chủ doanh nghiệp tư nhân, Hội đồng thành viên, chủ sở hữu công ty hoặc Đại hội đồng cổ đông

- Công ty không còn đủ số lượng thành viên, cổ đông tối thiểu theo quy định trong 06 tháng liên tục mà không chuyển đổi loại hình doanh nghiệp

- Bị thu hồi Giấy chứng nhận đăng ký doanh nghiệp (trừ trường hợp Luật Quản lý thuế có quy định khác)

Điều kiện để được giải thể: Doanh nghiệp chỉ được giải thể khi bảo đảm thanh toán hết các khoản nợ, nghĩa vụ tài sản khác và không trong quá trình giải quyết tranh chấp tại Tòa án hoặc Trọng tài.

Cơ sở pháp lý áp dụng

Quy trình giải thể công ty hiện hành dựa trên các văn bản:

- Luật Doanh nghiệp số 59/2020/QH14, sửa đổi bổ sung bởi Luật số 76/2025/QH15 (hiệu lực 01/7/2025)

- Nghị định 168/2025/NĐ-CP về đăng ký doanh nghiệp (hiệu lực 01/7/2025)

- Luật Quản lý thuế số 38/2019/QH14

- Thông tư 86/2024/TT-BTC về đăng ký thuế (hiệu lực 06/02/2025)

- Thông tư 68/2025/TT-BTC ban hành biểu mẫu đăng ký doanh nghiệp

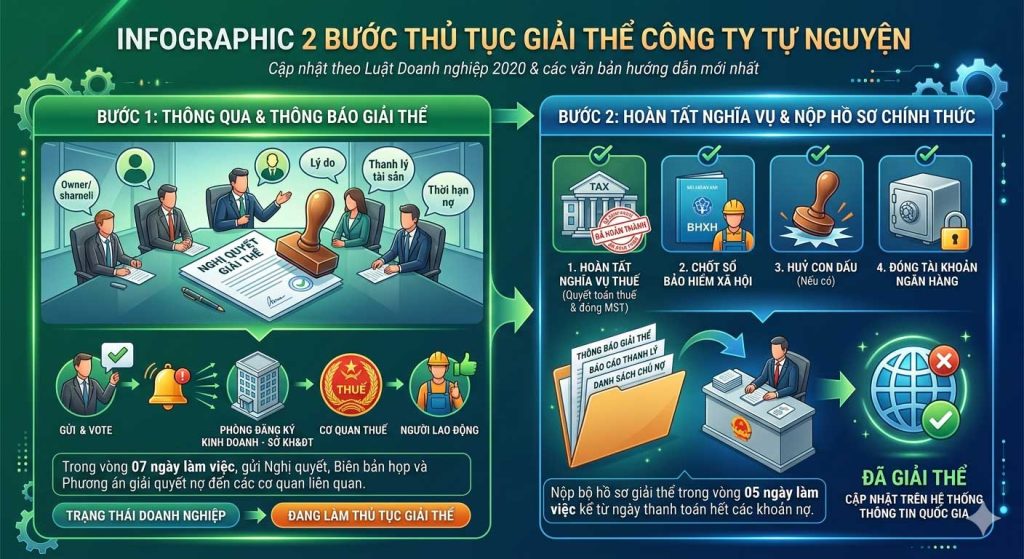

Bước 1: Thông báo giải thể và chấm dứt hiệu lực mã số thuế

Đây là bước khởi động toàn bộ quy trình. Bước này gồm hai phần việc chạy song song: thông báo giải thể với Phòng Đăng ký kinh doanh và làm việc với Cơ quan thuế để chấm dứt hiệu lực mã số thuế.

1.1. Thông qua nghị quyết, quyết định giải thể

Trước tiên, doanh nghiệp phải ban hành nghị quyết hoặc quyết định giải thể. Nội dung gồm:

- Tên, địa chỉ trụ sở chính của doanh nghiệp

- Lý do giải thể

- Thời hạn, thủ tục thanh lý hợp đồng và thanh toán các khoản nợ

- Phương án xử lý các nghĩa vụ phát sinh từ hợp đồng lao động

- Họ, tên, chữ ký của người đại diện theo pháp luật, chủ sở hữu công ty, Chủ tịch Hội đồng thành viên hoặc Chủ tịch Hội đồng quản trị

Thẩm quyền ban hành:

- Công ty TNHH một thành viên: Quyết định của chủ sở hữu

- Công ty TNHH hai thành viên trở lên, công ty hợp danh: Nghị quyết, quyết định của Hội đồng thành viên

- Công ty cổ phần: Nghị quyết, quyết định của Đại hội đồng cổ đông

- Doanh nghiệp tư nhân: Quyết định của chủ doanh nghiệp

1.2. Gửi thông báo giải thể đến Phòng Đăng ký kinh doanh

Thời hạn: Trong vòng 07 ngày làm việc kể từ ngày thông qua nghị quyết, quyết định giải thể.

Hồ sơ gồm:

- Thông báo về việc giải thể doanh nghiệp (theo mẫu Thông tư 68/2025/TT-BTC)

- Nghị quyết, quyết định và biên bản họp về việc giải thể (đối với loại hình cần biên bản họp)

- Phương án giải quyết nợ (nếu doanh nghiệp còn nghĩa vụ tài chính chưa thanh toán)

Nơi nộp: Phòng Đăng ký kinh doanh nơi doanh nghiệp đặt trụ sở chính, thông qua Cổng thông tin quốc gia về đăng ký doanh nghiệp https://dangkykinhdoanh.gov.vn.

Kết quả: Sau khi nhận được thông báo, trong vòng 03 ngày làm việc Phòng Đăng ký kinh doanh sẽ cập nhật tình trạng pháp lý của doanh nghiệp thành “Đang làm thủ tục giải thể” trên Cơ sở dữ liệu quốc gia về đăng ký doanh nghiệp.

1.3. Gửi nghị quyết, quyết định giải thể đến các bên liên quan

Cùng thời điểm gửi thông báo lên Phòng Đăng ký kinh doanh, doanh nghiệp phải gửi nghị quyết, quyết định giải thể và biên bản họp đến:

- Cơ quan thuế quản lý trực tiếp

- Người lao động trong doanh nghiệp

- Các chủ nợ, người có quyền và nghĩa vụ liên quan (kèm phương án giải quyết nợ nếu có)

1.4. Thực hiện nghĩa vụ thuế và chấm dứt hiệu lực mã số thuế

Đây là phần việc tốn thời gian nhất trong bước 1. Trước khi xin chấm dứt mã số thuế, doanh nghiệp cần:

- Hoàn tất các báo cáo thuế, tờ khai thuế chưa nộp

- Nộp đủ nợ thuế (nếu có)

- Thanh lý các khoản nợ lương, trợ cấp thôi việc, bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp cho người lao động

- Xin xác nhận nghĩa vụ hải quan (kể cả khi không có hoạt động xuất nhập khẩu)

- Hủy hóa đơn điện tử chưa sử dụng

Hồ sơ chấm dứt hiệu lực mã số thuế gồm:

- Văn bản đề nghị chấm dứt hiệu lực mã số thuế (Mẫu 24/ĐK-TCT theo Thông tư 86/2024/TT-BTC)

- Bản sao quyết định giải thể, biên bản họp về việc giải thể

- Văn bản xác nhận hoàn thành nghĩa vụ thuế đối với hoạt động xuất nhập khẩu của Cục Hải quan (nếu có hoạt động xuất nhập khẩu)

- Các tài liệu chứng minh đã hoàn thành nghĩa vụ thuế

Thời gian xử lý: Trong vòng 02 ngày làm việc kể từ ngày nhận đủ hồ sơ, Cơ quan thuế ra thông báo về việc doanh nghiệp ngừng hoạt động và đang làm thủ tục chấm dứt hiệu lực mã số thuế. Sau khi hoàn tất nghĩa vụ, Cơ quan thuế ban hành thông báo chấm dứt hiệu lực mã số thuế.

Lưu ý quan trọng từ MIENNAM Services: Bước này thường kéo dài 30–90 ngày tùy mức độ phức tạp của hồ sơ thuế. Doanh nghiệp có nhiều hóa đơn, có hoạt động xuất nhập khẩu, hoặc bị đóng mã số thuế trước đó sẽ mất thời gian lâu hơn.

Bước 2: Hoàn tất thủ tục giải thể tại Phòng Đăng ký kinh doanh

Sau khi đã thanh toán hết các khoản nợ và được Cơ quan thuế xác nhận chấm dứt hiệu lực mã số thuế, doanh nghiệp chuyển sang bước cuối.

2.1. Chấm dứt hoạt động các đơn vị phụ thuộc (nếu có)

Đây là điều kiện bắt buộc trước khi nộp hồ sơ đăng ký giải thể. Nếu doanh nghiệp có chi nhánh, văn phòng đại diện hoặc địa điểm kinh doanh, phải chấm dứt hoạt động toàn bộ các đơn vị này tại Phòng Đăng ký kinh doanh nơi đặt trụ sở của từng đơn vị (chi tiết quy trình ở phần dưới).

2.2. Nộp hồ sơ đăng ký giải thể doanh nghiệp

Thời hạn: Trong vòng 05 ngày làm việc kể từ ngày thanh toán hết các khoản nợ.

Hồ sơ đăng ký giải thể gồm:

- Thông báo về việc giải thể doanh nghiệp (theo mẫu)

- Báo cáo thanh lý tài sản doanh nghiệp

- Danh sách chủ nợ và số nợ đã thanh toán (bao gồm cả nợ thuế và nợ bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp cho người lao động)

- Con dấu và Giấy chứng nhận đã đăng ký mẫu con dấu (nếu sử dụng con dấu do cơ quan Công an cấp)

Nơi nộp: Phòng Đăng ký kinh doanh nơi doanh nghiệp đặt trụ sở chính, nộp trực tuyến qua https://dangkykinhdoanh.gov.vn.

2.3. Phòng Đăng ký kinh doanh xử lý hồ sơ

Trong vòng 03 ngày làm việc kể từ ngày nhận hồ sơ giải thể hợp lệ, Phòng Đăng ký kinh doanh chuyển tình trạng pháp lý của doanh nghiệp sang “Đã giải thể” trên Cơ sở dữ liệu quốc gia về đăng ký doanh nghiệp, đồng thời gửi thông tin về việc giải thể cho Cơ quan thuế.

2.4. Trường hợp giải thể tự động sau 180 ngày

Trường hợp sau 180 ngày kể từ ngày Phòng Đăng ký kinh doanh nhận được thông báo giải thể mà không nhận được hồ sơ đăng ký giải thể chính thức và không có ý kiến phản đối của bên liên quan, Phòng Đăng ký kinh doanh sẽ tự động chuyển tình trạng doanh nghiệp sang “Đã giải thể” trong vòng 03 ngày làm việc kể từ ngày kết thúc thời hạn này.

2.5. Trả con dấu (nếu có)

Đối với doanh nghiệp sử dụng con dấu do cơ quan Công an cấp, phải trả con dấu và Giấy chứng nhận đã đăng ký mẫu con dấu cho cơ quan Công an để được cấp Giấy chứng nhận đã thu hồi con dấu. Doanh nghiệp tự khắc con dấu thì không cần trả lại, nhưng không được tiếp tục sử dụng.

Bảng giá dịch vụ

2 dịch vụDịch vụ chấm dứt hoạt động chi nhánh, văn phòng đại diện, địa điểm kinh doanh

Tham khảo nội dung chi tiết

Chi tiết Thủ tục chấm dứt chi nhánh, địa điểm kinh doanh, VPĐD

Trong nhiều trường hợp, doanh nghiệp không giải thể toàn bộ công ty mà chỉ cần đóng một chi nhánh, văn phòng đại diện hoặc địa điểm kinh doanh do tái cơ cấu, thay đổi chiến lược kinh doanh hoặc cắt giảm chi phí. Đây cũng là bước bắt buộc khi giải thể toàn bộ doanh nghiệp.

Thời hạn thực hiện

Trong vòng 10 ngày kể từ ngày quyết định chấm dứt hoạt động chi nhánh, văn phòng đại diện hoặc địa điểm kinh doanh, doanh nghiệp phải gửi Thông báo đến Phòng Đăng ký kinh doanh nơi đặt chi nhánh, văn phòng đại diện, địa điểm kinh doanh.

Hồ sơ chấm dứt hoạt động

1. Đối với chi nhánh, văn phòng đại diện, địa điểm kinh doanh trong nước:

- Thông báo về việc chấm dứt hoạt động chi nhánh/văn phòng đại diện/địa điểm kinh doanh (mẫu theo Thông tư 68/2025/TT-BTC)

- Nghị quyết, quyết định và biên bản họp của Hội đồng thành viên/Hội đồng quản trị/Đại hội đồng cổ đông về việc chấm dứt hoạt động (tùy loại hình doanh nghiệp)

- Văn bản ủy quyền và bản sao giấy tờ pháp lý cá nhân của người được ủy quyền (nếu có)

2. Đối với chi nhánh, văn phòng đại diện ở nước ngoài:

- Thông báo bằng văn bản về việc chấm dứt hoạt động, gửi đến Phòng Đăng ký kinh doanh nơi doanh nghiệp đặt trụ sở chính trong thời hạn 30 ngày kể từ ngày chính thức chấm dứt hoạt động ở nước ngoài

Quy trình thực hiện

Bước 1: Hoàn thành nghĩa vụ thuế của chi nhánh, văn phòng đại diện, địa điểm kinh doanh với Cơ quan thuế (kê khai và nộp đủ lệ phí môn bài, thuế phát sinh)

Bước 2: Nộp hồ sơ thông báo chấm dứt hoạt động qua Cổng thông tin quốc gia về đăng ký doanh nghiệp

Bước 3: Phòng Đăng ký kinh doanh tiếp nhận hồ sơ và gửi thông tin sang Cơ quan thuế

Bước 4: Trong vòng 02 ngày làm việc, Cơ quan thuế gửi ý kiến về việc hoàn thành nghĩa vụ nộp thuế của đơn vị phụ thuộc đến Phòng Đăng ký kinh doanh

Bước 5: Phòng Đăng ký kinh doanh ra Thông báo chấm dứt hoạt động chi nhánh/văn phòng đại diện/địa điểm kinh doanh

Trách nhiệm sau chấm dứt hoạt động

Doanh nghiệp có chi nhánh, văn phòng đại diện, địa điểm kinh doanh đã chấm dứt hoạt động vẫn phải chịu trách nhiệm:

- Thực hiện các hợp đồng đã ký, thanh toán các khoản nợ (bao gồm cả nợ thuế của đơn vị phụ thuộc)

- Tiếp tục sử dụng lao động hoặc giải quyết đầy đủ quyền lợi hợp pháp cho người lao động

- Tháo bỏ biển hiệu, thông báo cho khách hàng, đối tác về việc chấm dứt hoạt động

Dịch vụ giải thể trọn gói tại MIENNAM Services

Giải thể công ty là thủ tục phức tạp, dễ phát sinh chi phí ngoài dự kiến nếu doanh nghiệp tự thực hiện. MIENNAM Services cung cấp dịch vụ giải thể trọn gói, xử lý toàn bộ từ bước thông báo đến khi nhận thông báo “Đã giải thể” trên Cổng thông tin quốc gia.

Phạm vi dịch vụ:

- Tư vấn miễn phí về điều kiện và quy trình giải thể phù hợp với tình trạng doanh nghiệp

- Soạn thảo toàn bộ hồ sơ: nghị quyết, quyết định giải thể, biên bản họp, báo cáo thanh lý tài sản, danh sách chủ nợ

- Đại diện làm việc với Cơ quan thuế: rà soát nghĩa vụ thuế, hoàn tất báo cáo, hồ sơ chấm dứt hiệu lực mã số thuế

- Thực hiện thủ tục chấm dứt hoạt động chi nhánh, văn phòng đại diện, địa điểm kinh doanh (nếu có)

- Nộp hồ sơ trực tuyến qua dangkykinhdoanh.gov.vn và theo dõi đến khi hoàn tất

- Hỗ trợ trả con dấu, hủy hóa đơn điện tử

Lợi thế khi dùng dịch vụ:

- Rút ngắn thời gian xử lý: rút gọn các bước nội bộ, giảm rủi ro hồ sơ bị trả về

- Tránh phát sinh phạt thuế: kiểm tra kỹ trước khi nộp hồ sơ chấm dứt mã số thuế

- Báo giá trọn gói rõ ràng, không phát sinh chi phí ẩn

- Đội ngũ có kinh nghiệm xử lý các trường hợp khó: doanh nghiệp bị đóng mã số thuế, có nợ thuế, có hoạt động xuất nhập khẩu, có nhiều chi nhánh

Những lưu ý quan trọng khi giải thể công ty

- Hoàn tất chấm dứt đơn vị phụ thuộc trước: Nếu doanh nghiệp còn chi nhánh, văn phòng đại diện, địa điểm kinh doanh đang hoạt động, hồ sơ giải thể sẽ bị trả về

- Không bỏ qua xác nhận hải quan: Ngay cả khi doanh nghiệp không có hoạt động xuất nhập khẩu, Cơ quan thuế vẫn yêu cầu văn bản xác nhận của cơ quan Hải quan trước khi chấm dứt hiệu lực mã số thuế

- Lưu giữ chứng từ tối thiểu 10 năm: Người đại diện theo pháp luật chịu trách nhiệm về tính chính xác của hồ sơ và phải lưu giữ chứng từ quan trọng ít nhất 10 năm sau giải thể

- Phân biệt giải thể với phá sản: Giải thể áp dụng khi doanh nghiệp còn khả năng thanh toán hết các khoản nợ. Nếu không còn khả năng thanh toán, doanh nghiệp phải thực hiện thủ tục phá sản tại Tòa án

- Không thay đổi đăng ký trong quá trình giải thể: Sau khi đã chuyển sang trạng thái “Đang làm thủ tục giải thể”, doanh nghiệp không được đăng ký thay đổi nội dung khác

Câu hỏi thường gặp

1. Toàn bộ thủ tục giải thể công ty mất bao nhiêu thời gian? Trung bình từ 30 ngày đến 06 tháng, tùy mức độ phức tạp của hồ sơ thuế và số lượng đơn vị phụ thuộc cần chấm dứt. Phần lớn thời gian dành cho việc chấm dứt hiệu lực mã số thuế ở bước 1.

2. Doanh nghiệp đã bị đóng mã số thuế thì có giải thể được không? Có. Tuy nhiên phải xin khôi phục mã số thuế trước khi làm thủ tục chấm dứt, đồng thời nộp đầy đủ các báo cáo thuế còn thiếu và nộp phạt vi phạm hành chính (nếu có).

3. Công ty chưa phát sinh doanh thu có cần làm các thủ tục thuế khi giải thể không? Có. Doanh nghiệp vẫn phải nộp các tờ khai thuế đến thời điểm xin chấm dứt mã số thuế, kể cả khi không có doanh thu. Lệ phí môn bài cũng cần được nộp từ năm thứ hai kể từ năm thành lập (năm đầu được miễn theo quy định).

4. Có thể giải thể công ty khi vẫn còn chi nhánh hoạt động không? Không. Bắt buộc phải chấm dứt hoạt động toàn bộ chi nhánh, văn phòng đại diện, địa điểm kinh doanh trước khi nộp hồ sơ giải thể công ty mẹ.

5. Không nộp hồ sơ giải thể đúng hạn có bị phạt không? Có. Doanh nghiệp không thực hiện đúng quy định về thông báo chấm dứt hoạt động chi nhánh, văn phòng đại diện, địa điểm kinh doanh có thể bị xử phạt hành chính từ 5.000.000 đồng đến 10.000.000 đồng. Sau 180 ngày không nộp hồ sơ giải thể, Phòng Đăng ký kinh doanh sẽ tự động chuyển trạng thái sang “Đã giải thể”.

6. Chi phí dịch vụ giải thể bao nhiêu? Chi phí phụ thuộc vào loại hình doanh nghiệp, có chi nhánh/văn phòng đại diện/địa điểm kinh doanh hay không, có hoạt động xuất nhập khẩu, số năm hoạt động và mức độ phức tạp của hồ sơ thuế. Liên hệ MIENNAM Services qua số 0988 44 6464 để nhận báo giá cụ thể sau khi rà soát tình trạng doanh nghiệp.

7. Sau khi giải thể, người đại diện pháp luật có còn nghĩa vụ gì không? Người đại diện pháp luật phải chịu trách nhiệm về tính trung thực, chính xác của hồ sơ giải thể và lưu giữ chứng từ doanh nghiệp ít nhất 10 năm. Nếu phát hiện gian dối trong quá trình giải thể, người đại diện có thể bị truy cứu trách nhiệm pháp lý.

Thông tin liên hệ

MIENNAM Services — Dịch vụ giải thể công ty và chấm dứt hoạt động chi nhánh, văn phòng đại diện, địa điểm kinh doanh trọn gói.

📞 Hotline tư vấn miễn phí: 0988 44 6464

Liên hệ MIENNAM Services ngay để được rà soát tình trạng doanh nghiệp, ước tính thời gian xử lý và nhận báo giá trọn gói cho thủ tục giải thể công ty của bạn.